湖南工商大学2025年《财务管理专业综合》考试大纲

考试方式:闭卷考试

考试时间:150 分钟

考试总分:200 分

考试内容:《财务管理学》(100 分)+《基础会计学》(50 分)+《财务会计学》(50 分)

《财务管理学》部分

一、基本要求

主要考核学生财务理论基础和财务管理决策能力。要求学生掌握财务管理学的基本理论、财务价值观念、财务估价方法、企业筹资决策方法、企业投资决策方法、企业资本营运方法、企业分配决策方法等基本知识,理解企业财务活动和财务关系,掌握企业投融资决策程序和决策机制。

二、考试具体内容及要求

第一章 财务管理总论

一、考试内容:

1、企业财务管理

2、财务管理目标与任务

3、财务管理内容、原则和环节

4、财务管理环境

二、考试要求:

本章主要从财务管理理论体系角度考核学生对财务管理学科的基本理论和框架的掌握情况。

第二章 财务管理价值评估基础

一、考试内容:

1、货币时间价值

2、风险与收益

3、财务估价

二、考试要求:

本章是财务管理价值评估的基础,主要考核学生对货币时间价值、风险与收益以及财务估价方法的掌握情况。

第三章 筹资管理

一、考试内容:

1、筹资管理概述

2、权益性筹资

3、债务性筹资

4、混合性筹资

二、考试要求:

本章主要考核学生对筹资管理相关知识的掌握情况,要求学生掌握企业各种筹资渠道和筹资方式的内容和特点。

第四章 资本结构决策

一、考试内容:

1、资本结构理论

2、资本成本计算

3、杠杆系数衡量

4、资本结构决策分析

二、考试要求:

本章主要考核学生对资本决策原理的掌握情况,要求学生掌握资本成本计算、杠杆系数衡量和最优资本结构决策分析方法。

第五章 投资项目管理

一、考试内容:

1、投资项目管理概述

2、现金流量分析

3、投资决策指标分析

4、投资项目决策

5、风险投资决策

二、考试要求:

本章主要考核学生对投资项目原理的掌握情况,要求学生掌握项目的现金流量分析方法,掌握各项投资决策指标内涵及其计算方法,并能运用各种方法对投资项目进行评价。

第六章 营运资本管理

一、考试内容:

1、营运资本管理概述

2、现金管理与短期金融资产管理

3、应收账款管理

4、存货管理

二、考试要求:

本章主要考核学生对营运资本管理原理的掌握情况,要求学生掌握现金管理、应收账款管理和存货管理的具体内容,包括最佳现金余额、经济订货量、信用政策、信用风险分析等。

第七章 股利分配管理

一、考试内容:

1、股利分配概述

2、股利政策

3、股票股利、股票分割与股票回购

二、考试要求:

本章主要考核考生对股利分配管理相关知识的掌握情况,要求考生掌握股利分配管理的基本概念、基本原则、基本理论、基本程序以及股利分配政策的内容;掌握股票分割和股票股利的内涵与区别。

三、参考教材:

《财务管理学》,朱开悉主编,湖南大学出版社,2021 年8 月第1次印刷。

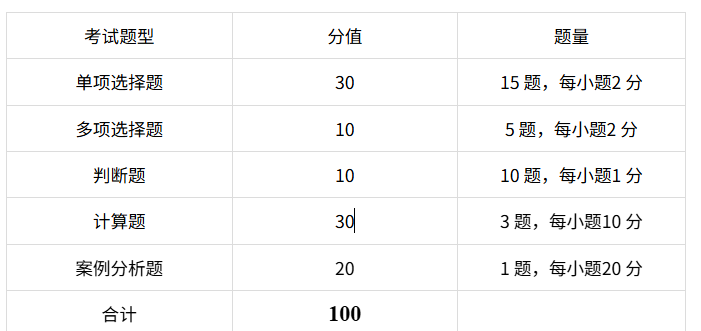

四、考试参考题型及分值

《基础会计学》部分

一、基本要求

主要考核学生了解掌握会计的基本理论、基本知识和基本技能等掌握情况。要求学生在理解有关会计基本理论的同时,重点掌握有关企业资金运动的基本会计处理方法,以体现学生在专科阶段学习期间对会计基本知识的运用能力。

二、考试具体内容及要求

第一章 总论

一、考试内容:

(一)会计的产生和发展

(二)会计的概念、目标和职能

(三)会计基本假设与会计信息质量要求

(四)会计基础

(五)会计要素

(六)会计方法

(七)会计学及会计学分支

二、考试要求:

要求考生了解会计的产生和发展、会计学及会计学分支,理解会计的概念、目标、职能、会计基本假设、会计信息质量要求、会计要素及会计方法,掌握会计核算基础。

第二章 账户与复式记账

一、考试内容:

(一)会计平衡公式

(二)会计科目与账户

1.会计科目的概念及分类:

(1)会计科目的概念;

(2)会计科目的分类:

①按其经济内容不同分:资产、负债、所有者权益、成本、损益类;

②按其所提供信息的详细程度不同分:总分类科目和明细分类科目。

2.账户

3.会计科目与账户的关系:

(1)联系;

(2)区别

(三)借贷记账法

1.复式记账法的概念及特点

2.借贷记账法的基本内容:

(1)记账符号及理论基础;

(2)账户结构;

(3)记账规则;

(4)会计分录;

(5)试算平衡

二、考试要求:

本章主要考核会计科目及账户、借贷记账法的基本原理。要求考生掌握账户与会计科目的概念及关系,借贷记账法的基本内容。

第三章 主要经济业务核算

一、考试内容:

(一)主要经济业务核算的内容

(二)资金筹集的核算:

1.实收资本的核算:“实收资本”账户的核算

2.借入资金的核算:“长期借款”、“应付债券”等账户的核算

(三)生产准备过程的核算

1.固定资产购置的核算:“在建工程”、“固定资产”账户的核算

2.材料供应的核算:“在途物资”、“原材料”等账户的核算

(四)生产过程的核算

1.“生产成本”、“制造费用”等账户的核算内容

2.生产费用的归集与产品成本的结转

(五)销售业务的核算

1.“主营业务收入”、“主营业务成本”等账户的核算

2.“财务费用”、“销售费用”、“管理费用”等账户的核算

(六)财务成果的核算

1.“本年利润”、“利润分配”等账户的核算

2.利润的计算与利润分配的核算

二、考试要求:

本章主要考核考生运用借贷记账法进行会计业务处理的基本能力。要求考生掌握各项企业资金筹集、资金投入、资金运用及分配等环节会计业务的处理方法。

第四章 会计凭证

一、考试内容:

(一)会计凭证的含义及种类

(二)凭证的构成要素、填制要求及审核内容

(三)凭证的种类、构成要素及填制方法

二、考试要求:

本章主要考核考生对有关会计凭证的基本概念与凭证填制方法。要求考生掌握原始凭证和记账凭证的种类及填制方法。

第五章 会计账簿

一、考试内容:

(一)账簿的含义及其分类

1.账簿的概念;

2.账簿分类:

(1)按用途不同分类;

(2)按外表形式不同分类

(二)日记账的格式及登记

(三)分类账的格式与登记

1.总分类账的格式及登记

2.明细账的格式及登记

3.总分类账与明细分类账的关系及其平行登记

(四)错账的更正方法:

划线更正法;红字更正法;补充更正法

(五)对账的内容:

账证核对;账账核对;账实核对

二、考试要求:

本章主要考核考生对登记会计账簿方法的掌握情况,要求考生掌握的账簿的分类、错账的更正方法等内容。

第六章 财产清查

一、考试内容:

(一)财产清查的意义及其种类

1.什么是财产清查;

2.为什么要进行财产清查;

3.财产清查的种类:

(1)按清查范围分类;

(2)按清查时间分类。

(二)财产清查的盘存制度:

1.永续盘存制;

2.实地盘存制。

(三)实物资产的清查方法:

1.实地盘点法;

2.技术盘点法。

(四)货币资金的清查

1.库存现金的清查;

2.银行存款的清查:

(1)清查方法:核对账目;

(2)未达账项的含义及种类;

(3)调整未达账项,编制银行存款余额调节表。

(五)往来款项的清查

(六)财产清查结果的账务处理方法

二、考试要求:

本章主要考核考生对财产清查会计方法的掌握情况,要求考生掌握不同资产的财产清查方法及会计处理程序。

第七章 账务处理程序

一、考试内容:

(一)账务处理程序的概念及其种类

1.概念

2.账务处理程序的种类:

记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序等等

(二)记账凭证账务处理程序

1.特点;

2.步骤;

3.优缺点及适用范围

(三)科目汇总表账务处理程序

1.特点;

2.步骤;

3.优缺点及适用范围

(四)汇总记账凭证账务处理程序

1.特点;

2.步骤;

3.优缺点及适用范围

二、考试要求:

本章主要考核算考生对企业账户处理基本程序的掌握情况,要求考生掌握不同账务处理程序的主要区别点及各种账务处理程序的适用范围。

三、参考教材:

《初级会计学》(2021 年3 月第1 版),主编杨平波,龙立;湖南大学出版社;

四、考试参考题型及分值

考试题型 | 分值 | 题量 |

单项选择题 | 20 | 10 题,每小题2 分 |

多项选择题 | 20 | 10 题,每小题2 分 |

判断题 | 5 | 5 题,每小题1 分 |

计算题 | 5 | 1 题,每小题5 分 |

合计 | 50 |

《财务会计学》部分

一、基本要求

主要考核学生了解掌握会计的基本理论及有关会计实务处理方法的掌握情况。要求学生在理解有关会计基本理论的同时,重点掌握有关企业会计实务的处理方法,具备熟练处理各项会计业务、编制企业会计报表的能力,以考核学生在专科阶段学习期间对会计实务的处理能力。

二、考试具体内容及要求

第一章 总论

一、考试内容:

(一)财务会计的概念与财务会计目标

(二)财务会计的理论结构

二、考试要求:

本章主要从财务会计理论体系角度考核学生对财务会计基本理论的掌握情况。

第二章 货币资金

一、考试内容:

(一)金融资产的基本概念

(二)货币资金的特点及内容;

(三)库存现金的核算:

1、库存现金的管理;

2、库存现金的核算;

(四)银行存款的核算:

1、银行结算方式及适用范围:

①支票;②银行本票;③汇兑;④银行汇票;⑤托收承付;⑥委托收款;⑦商业汇票;

2、银行存款的核算

(五)其他货币资金:

1、其他货币资金的内容;

2、具体会计处理方法

二、考试要求:

本章主要考核学生对货币资金的特性的了解及其会计事项的核算方法。

第三章 应收款项

一、考试内容:

(一)应收账款的核算:

1、应收账款的概念及范围;

2、应收账款的计价:商业折扣;现金折扣的处理。

3、坏账损失的核算:

(1)坏账损失确认的条件;

(2)备抵法的核算方法。

(二)应收票据:

1、应收票据的含义及分类;

2、应收票据的一般核算;

3、应收票据贴现:

(1)含义;

(2)贴现金额的计算;

(3)应收票据贴现的核算

(三)预付账款的核算

(四)其他应收款的核算

二、考试要求:

本章主要考核学生对应收款项的会计核算特点的掌握情况,要求学生各项应收款项的会计核算方法及坏账的核算方法。

第四章 金融资产

一、考试内容:

(一)交易性金融资产:

1、交易性金融资产的入账价值确认;

2、交易性金融资产的核算:

交易性金融资产取得、出售的核算,以及期末计价的核算。

(二)长期股权投资的核算:

1、成本法:适应范围;特点;具体会计核算;

2、权益法:适应范围;特点;具体会计核算

(三)债权投资的核算:

债权投资取得、持有期及到期收回的核算

二、考试要求:

本章主要考核学生对金融资产性质及会计核算的掌握情况,要求学生掌握交易性金融资产、长期股权投资和债权投资的会计核算方法。

第五章 存货

一、考试内容:

(一)存货的概念和分类

(二)存货的范围

(三)存货的计价:

1、外购存货的计价;

2、发出存货的计价:

重点掌握:(1)先进先出法;(2)加权平均法;

(四)材料收发的核算:(分别按实际成本计价和按计划成本计价的核算)

1、收入材料的核算

2、发出材料的核算

二、考试要求:

本章主要考核学生对存货核算的掌握情况,要求学生掌握存货收发结存的会计核算方法。

第六章 固定资产

一、考试内容:

(一)固定资产的特点和确认条件

(二)固定资产分类

(三)固定资产计价:

(四)固定资产取得的核算:

1、购入固定资产的核算;

2、接受投资转入固定资产的核算;

(五)固定资产折旧:

1、影响折旧的因素;

2、折旧的计算方法:

平均年限法;工作量法;双倍余额递减法;年数总和法;

3、折旧的核算

(六)固定资产处置的核算

二、考试要求:

本章主要考核学生对固定资产的会计核算特点的掌握情况,要求学生掌握固定资产增减和折旧的核算方法。

第七章 无形资产

一、考试内容:

(一)无形资产的内容及特点

(二)无形资产取得的核算

(三)无形资产摊销的核算:摊销期限的确定及摊销的会计处理方法。

(四)无形资产处置的核算

二、要求:

本章主要考核学生对无形资产的会计核算特点的掌握情况,要求学生掌握无形资产的计价和会计核算方法。

第八章 负债

一、考试内容:

(一)负债的分类:流动负债;长期负债

(二)流动负债的核算

1、流动负债的性质

2、短期借款的核算:

(1)短期借款的内容;

(2)短期借款取得的核算;

(3)利息的核算;

(4)借款到期归还本金的核算

3、应付账款的核算:内容;会计处理

4、预收账款的核算:内容;会计处理

5、应付票据的核算:内容;应付票据的核算

6、应交税费的核算:

(1)应交税金核算的内容;

(2)应交增值税的核算;

(3)应交消费税的核算;

(4)应交城市维护建设税核算及教育附加的核算

7、应付职工薪酬:

(1)工资的核算;

(2)职工福利的核算

8、长期借款:

(1)长期借款的核算应设置的账户;

(2)具体会计处理:取得借款;利息的核算;到期归还本金

9、应付债券:

(1)内容;

(2)债券发行、持有期及到期偿还本息的核算

10、长期应付款的核算

二、考试要求:

本章主要考核学生对负债性质的认识及其会计核算特点的掌握情况,要求学生掌握流动负债和长期负债的会计核算方法。

第九章 所有者权益

一、考试内容:

(一)实收资本的核算:

1、实收资本的分类;

2、实收资本的核算方法。

(二)资本公积的核算:

1、资本公积的内容;

2、资本公积的核算方法

(三)盈余公积的核算:

1、盈余公积的内容;

2、盈余公积的核算方法

二、考试要求:

本章主要考核学生对所有者权益的会计核算特点的掌握情况,要求学生掌握所有者权益的构成及会计核算方法。

第十章 财务成果

一、考试内容:

1、收入的核算:

(1)收入的涵义及分类;

(2)收入的确认;

(3)营业收入的核算

2、费用:

(1)费用的分类:生产费用(生产成本);期间费用;

(2)期间费用的核算:

销售费用的内容及核算;管理费用的内容及核算;财务费用的内容及核算

3、利润:

(1)利润的构成;

(2)利润的形成:设置“本年利润”账户;结转各收支账户

4、利润分配:

(1)利润分配的程序;

(2)利润分配的核算

二、考试要求:

本章主要考核学生对收入、费用及利润的会计核算特点的掌握情况,要求学生掌握各项收支及利润形成的会计核算方法。

第十一章 财务会计报告

一、考试内容:

(一)会计报表的作用和编制要求

1、含义;

2、作用;

3、编制要求

(二)资产负债表

1、含义及作用;

2、资产负债表的结构;

3、基本编制方法

(三)利润表

1、含义;

2、结构;

3、基本编制方法

(四)现金流量表

1、概念和作用;

2、结构和内容

二、考试要求:

本章主要考核考生对会计报表体系的掌握情况,要求考生掌握企业主要财务会计报表的构成体系,了解资产负债表、利润表等报表的格式与基本结构。

三、参考教材:

《中级财务会计(第三版)》,汤健、祝勇军主编,湖南大学出版社,2020 年2 月第1 次印刷。

四、考试参考题型及分值

考试题型 | 分值 | 题量 |

单项选择题 | 10 | 5 题,每小题2 分 |

多项选择题 | 10 | 5 题,每小题2 分 |

判断题 | 5 | 5 题,每小题1 分 |

计算题 | 5 | 1 题,每小题5 分 |

会计分录题 | 20 | 每笔分录1-2 分 |

合计 | 50 |

19

同类院校推荐

根据本校2022年

普通类 录取分数为基准进行推荐